Elektronische Rechnungen

und E-Rechnungspflicht 2025

Alles, was Sie jetzt wissen müssen und hilfreiche Tipps

E-Rechnungspflicht – Die wichtigsten Fakten im Überblick

Bereits 2014 ist die EU-Richtlinie 2014/55 über die elektronische Rechnungsstellung bei öffentlichen Ausschreibungen verabschiedet worden. Seit 2020 sind deutsche Unternehmen verpflichtet, nur noch E-Rechnungen an öffentliche Auftraggeber (B2G) auszustellen.

Ab 01.01.2025 sollen nun alle Unternehmen im B2B dazu in der Lage sein, E-Rechnungen zu empfangen und zu verarbeiten.

Key-Facts

- Stichtag: 01.01.2025

E-Rechnungspflicht für alle Unternehmen im B2B - Umfang: Verpflichtung für Unternehmen, E-Rechnungen in den Geschäftsprozessen empfangen und verarbeiten zu können.

Unterschied E-Rechnung und "Sonstige Rechnungen"

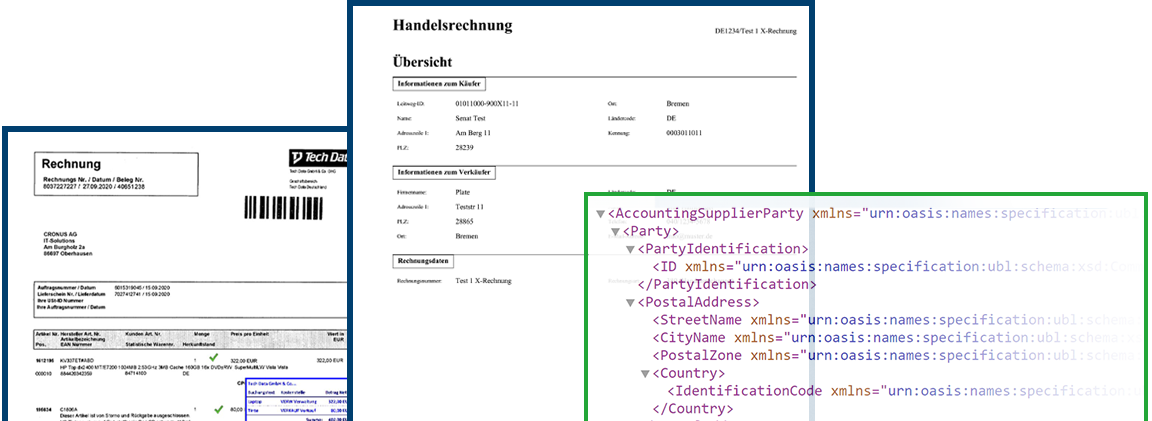

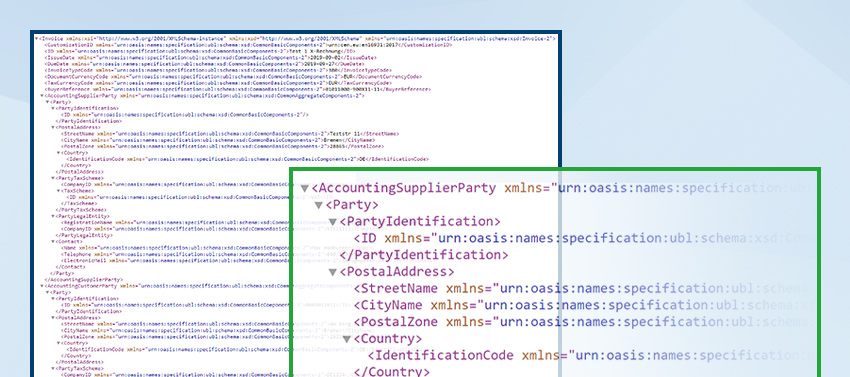

Bei digitale Rechnungen, die z.B. in den Formaten PDF, Word, TIFF, PNG ausgestellt, übermittelt und empfangen werden, handelt es sich um digitale und bildhaft repräsentierte Rechnungen, die keine automatische und elektronische Verarbeitung im Sinne der EU-Norm ermöglichen. Eine E-Rechnung nach EU-Norm, wie z.B. die XRechnung in Deutschland, ist in rein semantischem Datenformat konzipiert.

Das heißt, dass die E-Rechnung in erster Linie nur maschinenlesbar ist und sich nicht für eine Sichtprüfung eignet. Einige hybride Formate, wie z.B. ZUGFeRD, liefern eine visuelle, für das menschliche Auge lesbare Variante mit.

Key-Facts

- Eine digitale Rechnung ist nicht gleichzusetzen mit dem Begriff der elektronischen Rechnung (E-Rechnung)

- Eine E-Rechnung ist in erster Linie maschinenlesbar

- Es gibt hybride Datenformate der

E-Rechnung, die eine visuelle Ansicht enthalten

Wir beantworten Ihre Fragen

FAQ zu E-Rechnungen und E-Rechnungspflicht

Seit einem Jahrzehnt sind wir leidenschaftlich damit beschäftigt, elektronische Rechnungen zu verstehen und zu handhaben. Kunden, die in Geschäftsbeziehung mit öffentlichen Auftraggebern (B2G) stehen, unterstützen und begleiten wir bereits seit einigen Jahren in der praktischen Umsetzung der EU-Richtlinie. Ab dem 1. Januar 2025 sind nun auch Unternehmen, die im B2B-Geschäft tätig sind, davon betroffen.

Hier haben wir die häufigsten Fragen zusammengestellt, die uns erreichen. Stöbern Sie gerne durch und finden Sie Antworten auf Ihre Fragen rund um das Thema elektronische Rechnungen!

Information

Wir sammeln hier die häufigsten Fragen, die uns erreichen. Dieser Bereich wird laufend aktualisiert – Sie haben die Möglichkeit, uns Ihre Fragen zukommen zu lassen.

Im Klartext heißt das, dass die Rechnungsdaten in einem XML-Format bereitgestellt werden, das maschinenlesbar ist.

Bei der XRechnung handelt es sich um ein strukturiertes Dateiformat, das aus XML-Code besteht – deshalb wird die XRechnung oft als rein maschinenlesbares Format bezeichnet.

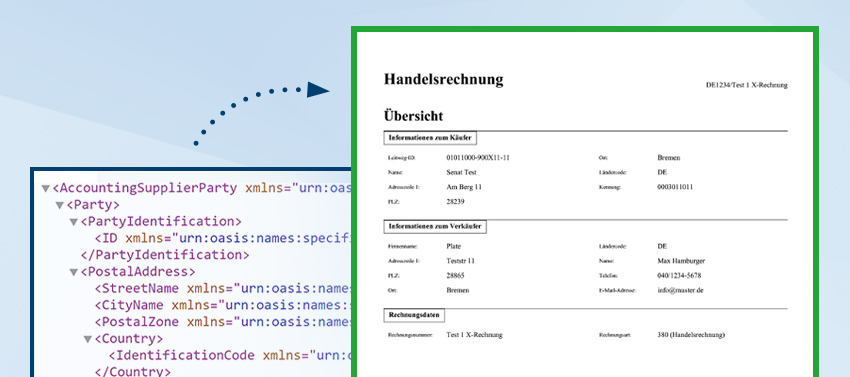

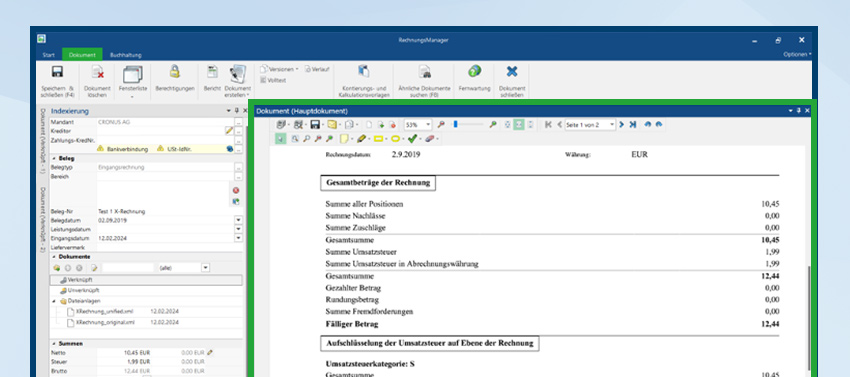

Ja, der RechnungsManager liest alle Daten aus und erstellt eine für das menschliche Auge lesbare Datei, die den Vorgaben der Bundesdruckerei entspricht.

Hier dargestellt: Eine Sichtkomponente nach aktuellsten Vorgaben (Am Beispiel der Benutzeroberfläche unserer Softwarelösung "RechnungsManager")

Sie haben weitere Fragen zu Diesem Thema?

Nutzen Sie unser Quick-Kontakt Formular

Der Hintergrund: E-Rechnungspflicht und Meldesystem

Die Einführung der E-Rechnung ist der erste Schritt hin zu einem elektronischen Meldesystem an die Finanzverwaltung. Damit folgt das Bundesfinanzministerium (BMF) dem im Koalitionsvertrag der Bundesregierung festgelegten Ziel, den Umsatzsteuerbetrug in Deutschland zu bekämpfen und die Umsatzsteuerlücke zu verringern. Auf Basis der E-Rechnung sollen steuerrelevante Daten an die Finanzverwaltung gemeldet werden und damit die Voraussetzung für die Implementierung des Meldesystems geschaffen werden.

Ein zentraler Aspekt der Umstellung ist die revisionssichere Ablage elektronischer Rechnungen. Unternehmen sind nun verpflichtet, sicherzustellen, dass ihre digitalen Dokumente manipulationssicher und nachvollziehbar gespeichert werden.

Fazit: Nutzen Sie die E-Rechnungspflicht als Chance

Die Einführung elektronischer Rechnungen gemäß dem Wachstumschancengesetz in Deutschland ist ein bedeutender Schritt in Richtung Digitalisierung des Geschäftsverkehrs. Unternehmen sollten sich auf die Umstellung vorbereiten, um von den zahlreichen Vorteilen zu profitieren. Die Zukunft der Rechnungswelt ist zweifellos digital und diejenigen, die diese Veränderung proaktiv angehen, werden wettbewerbsfähiger und nachhaltiger agieren können.

Key-Facts

- Durch die E-Rechnungspflicht soll der Umsatzsteuerbetrug in Deutschland bekämpft werden

- Es ist nur der erste Schritt auf dem Weg zur elektronischen Finanzverwaltung

- Rechnungsdaten werden manipulations-sicher und nachvollziehbar gespeichert

- Sie können die gesetzlichen Vorgaben nutzen um Ihre Rechnungsverarbeitung weitgehend zu automatisieren

Empfangspflicht für elektronische Rechnungen

Sind Sie darauf vorbereitet?

Was auf Unternehmen zukommt, die sich bisher noch nicht konkret mit der E-Rechnungspflicht befasst haben, stark papierlastig arbeiten, viele manuelle Prozesse nutzen oder auch bereits Rechnungen in digitaler Form verarbeiten, klären wir in einem persönlichen, kostenfreien Beratungsgespräch oder in unseren Webinaren.

Wir geben einen umfassenden Überblick über Definition, gesetzliche Vorgaben, Fristen und zeigen anhand praktischer Beispiele, wie unsere Kunden bereits bestens auf die neue Gesetzeslage vorbereitet sind.

Unser Tipp

Im Webinar „Die Zukunft der Effizienz: Digitale Prozesse und elektronische Rechnungen im Fokus“ erfahren Sie, wie Sie ganz konkret die

E-Rechnungspflicht als Chance nutzen, Ihre Rechnungsvorgänge zu beschleunigen.

Jetzt beraten lassen.

Kostenlos und unverbindlich.

Michael Krieger

Telefon: +49 8431 6436 23

Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!

Support & Beratung

Gerne beraten wir Sie bei allen Fragen rund um den Rechnungsmanager.

Rechnungsmanager

![]()

Am Burgholz 2a

D-86697 Oberhausen

Tel.: +49 8431 6436 33

Mail: Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!